宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

学校法人の収入は「教育に関するものだから消費税はかからない」と思われがちですが、実は非課税となるのは法令で限定的に列挙された収入だけで、食堂・売店の売上や施設の貸付けなど、意外に多くの収入が課税対象となります。「学納金」という名目であっても課税されるケースがあり、区分を誤ると申告漏れにつながりかねません。今回は、学校法人の消費税における課税・非課税の考え方を整理します。

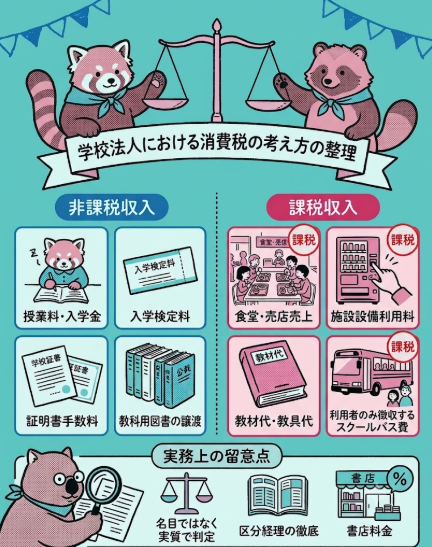

学校法人において非課税となるのは、学校法人が「教育として行う役務の提供」のうち、授業料・入学金(入園料)・施設設備費・入学検定料(入園検定料)・在学証明等手数料を対価とするものと、教科用図書の譲渡に限られます。それ以外の収入は、学納金の名目であっても、内容によっては課税対象となります。

なお、学校教育法第134条第1項に規定する各種学校、及び職業訓練施設等の一定の教育施設については、①修業年限(修業期間)が1年以上、②1年間の授業時間数が680時間以上、③施設(教員数を含む)が生徒数に比して十分、④授業開始が一定の時期で年2回以内(終期が明確)、⑤学年・学期ごとの成績評価と表簿への登載、⑥評価に基づく卒業証書・修了証書の授与、という要件をすべて満たす教育のみが非課税です。したがって、これらに当てはまらない学習塾や茶道・華道などの文化教室の授業料は課税となります。

そもそも消費税では、消費に負担を求める税の性格上課税になじまないものや、政策的に課税が適当でないものだけが、法令(消費税法6条・別表第一)で限定的に列挙されて非課税とされています。学校法人に関係が深いのは、このうち「教育に関する役務の提供で一定のもの」「教科用図書の譲渡」「住宅の貸付け」「土地の譲渡及び貸付け」です。裏を返せば、この列挙に当たらない収入はすべて課税対象になり得る、というのが出発点です。

| 区分 | 内容・ポイント |

|---|---|

| 授業料 | 保育料、教育費、学習費、指導料、補講料、実験実習料等を含む。試験料・再試験料・追試験料も授業料の一部として非課税 |

| 入学金・入園料 | 資金収支計算書に入学金収入として計上した金額をそのまま非課税収入とすることはできない。合格者が入学意思を確認した時点が判定時期となり、通常は入学金の払込み・入学手続時で非課税収入の帰属年度を決定 |

| 施設設備費 | 施設設備の取得・維持・保全に充てる納付金(施設費、設備費、維持費、冷暖房費、光熱費等の名目を含む) |

| 入学検定料・入園検定料 | 編入学の検定料、聴講生・研究生の選考料等も含む |

| 在学証明等手数料 | 在学証明書、卒業証明書、成績証明書、健康診断書等の発行手数料 |

| 教科用図書の譲渡 | 検定済教科書等を学校法人が直接生徒に販売する場合 |

幼稚園の給食代・スクールバス代も、給食代を「授業料」として、スクールバス費を「施設設備費」として全員から徴収する場合は非課税です。ただし、学納金として徴収しない給食代や、利用者のみから徴収するスクールバス費は課税となります。

| 区分 | 内容・ポイント |

|---|---|

| 所定の教育活動以外の学納金 | 附帯教育料収入、講習会費収入、公開講座収入(在籍学生以外を対象とするビジネススクール等)。教材代・教具代も課税 |

| 施設設備利用料 | 校舎、講堂、体育館、グランド、食堂、売店、駐車場等の賃貸収入(一時貸しを含む)。ただし寮費・教職員寮費・地代(一時的使用を除く)は非課税 |

| 補助活動収入 | 食堂・売店・購買部の販売収入。給食費、販売手数料なども課税対象。会計上、純額経理していても消費税は総額の販売収入が課税対象 |

| 固定資産の売却収入 | 建物、車両、機器備品、図書等の売却。ただし土地の売却収入は非課税 |

| その他 | 受託研究収入、入学案内販売収入、コピー代収入、廃品売却収入等。販売委託手数料・受託研究手数料など「手数料」名目でも課税 |

第一に、名目ではなく実質で判定される点です。「学納金」「手数料」という名称でも、所定の教育活動の対価でなければ課税されます。逆に給食代等も徴収方法(授業料としての徴収か否か)で課否が分かれるため、募集要項や納付金規程の設計段階からの検討が重要です。

第二に、区分経理の徹底です。寮費に食事代が含まれる場合、食事代相当額は課税・住宅家賃相当額は非課税となるため明確な区分が必要です。また、収益事業会計を区分経理していても、納付税額は法人全体の課税売上高の合計を基に計算します。

第三に、教科書販売の方式です。学校法人が直接販売すれば非課税ですが、書店に販売を委ね販売額の一定割合を手数料として受け取る場合、その手数料部分は課税対象になります。

課税・非課税の区分は仕入税額控除(課税売上割合)の計算にも直結します。自法人の収入の棚卸しに不安がある場合は、ぜひご相談ください。

(本記事は税務専門誌等の解説資料に基づき、一般的な情報提供を目的として作成しています。個別の取扱いは所轄税務署又はお近くの公認会計士・税理士先生にご確認ください。)