宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

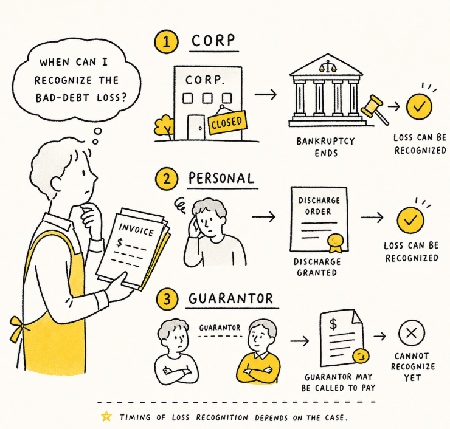

取引先が破産した場合、売掛金や貸付金などの金銭債権を、いつ貸倒損失として処理できるのかは重要な問題です。

特に、破産した相手が法人なのか個人なのか、また保証人がいるのかによって、貸倒処理の判断は異なります。

破産手続が開始されたからといって、直ちに貸倒損失として処理できるとは限りません。貸倒れの時点を正しく確認することが大切です。

法人の破産手続については、裁判所による廃止決定または終結決定がなされた時点で、破産法人は消滅します。この時点では、破産法人に分配可能な財産はなく、破産債権者が破産法人に対して有する金銭債権もその全額が滅失したと考えられます。そのため、法人の破産手続では、廃止決定または終結決定の時点を貸倒れの時点として、貸倒処理することができます。

一方、個人の破産手続では、免責許可決定があるまでは債権が消滅したことにはなりません。また、債務者に保証人がいる場合には、主債務者の破産手続が終了しても、保証人は引き続き保証を負うことになります。そのため、直ちに貸倒処理することは認められません。

| 対象 | 理由 |

|---|---|

| 法人の取引先に対して売掛金・貸付金等の金銭債権を有する法人 | 法人の破産手続における貸倒処理の時点を確認する必要があるため |

| 個人の取引先に対して金銭債権を有する法人 | 個人の破産では、免責許可決定まで債権が消滅しないため |

| 保証人がいる債権を有する法人 | 主債務者の破産手続終了後も、保証人への請求関係が残るため |

法人税基本通達9-6-1では、会社更生、民事再生、特別清算の法的手続による場合の貸倒処理が定められています。しかし、破産法の手続による場合は、この通達には定められていません。

これは、会社更生法、民事再生法、会社法においては、法的に債権を消滅させる手続が定められている一方で、破産法における法人の破産手続では、配当されなかった部分の破産債権を法的に消滅させる免責手続がないためとされています。

法人の破産手続については、裁判所は破産法人の財産がない場合に、廃止決定(破産法216条①、217条①)または終結決定(破産法220条①)を出すこととされており、破産法人の登記も閉鎖されることとされています(破産法257条⑦)。

この決定がなされた時点で、破産法人は消滅します。そのため、この時点において、当然、破産法人に分配可能な財産はなく、破産債権者が破産法人に対して有する金銭債権もその全額が滅失したと考えられます。

したがって、法人の破産手続では、廃止決定または終結決定の時点を、破産債権者にとっての貸倒れの時点として貸倒処理することができるとされています(平成20年6月26日裁決)。

個人の破産手続については、法人の破産手続と同じようには考えません。

個人の場合、免責許可決定があるまでは、債権が消滅したことにはなりません(破産法253条①)。そのため、個人の破産者に対して有する金銭債権については、免責許可決定があるまで、法人税基本通達9-6-1の適用ではなく、同9-6-2の適用が考えられます。

債務者に保証人がいる場合には、注意が必要です。

破産法253条第2項では、保証人には免責の効果は及ばないとされています。そのため、主債務者の破産手続が終了しても、保証人は引き続き保証を負うことになります。

したがって、保証人がいる場合には、主債務者の破産手続が終了したことだけを理由として、直ちに貸倒処理することは認められません。

① 法人の破産では廃止決定・終結決定を確認する 法人の取引先が破産した場合、貸倒処理の時点は破産手続の開始時点ではありません。裁判所による廃止決定または終結決定がなされた時点が、貸倒れの時点と考えられます。破産手続の進行状況と、廃止決定または終結決定の有無を確認することが重要です。

② 個人の破産では免責許可決定を確認する 個人の取引先が破産した場合、免責許可決定があるまでは債権が消滅したことにはなりません。法人の破産と同じタイミングで貸倒処理することはできません。適用される通達も異なります(法人税基本通達9-6-2)。

③ 保証人がいる場合は直ちに貸倒処理できない 債務者に保証人がいる場合、主債務者の破産手続が終了しても、保証人は引き続き保証を負います。そのため、保証人がいる債権については、主債務者の破産手続終了だけを理由に、直ちに貸倒処理することはできません。

取引先が破産した場合でも、直ちに貸倒損失として処理できるとは限りません。

法人の破産手続では、裁判所による廃止決定または終結決定がなされ、破産法人が消滅した時点が貸倒れの時点と考えられます。一方、個人の破産手続では、免責許可決定があるまでは債権が消滅したことにはなりません。また、保証人がいる場合には、主債務者の破産手続が終了しても保証人への関係が残るため、直ちに貸倒処理することは認められません。

貸倒損失を計上する際は、破産した相手が法人か個人か、手続がどの段階にあるのか、保証人がいるのかを確認することが大切です。

参照:『三訂版 貸倒損失・債権譲渡の税務処理早わかり』(中村慈美 著、一般財団法人大蔵財務協会)第22項・第23項