宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

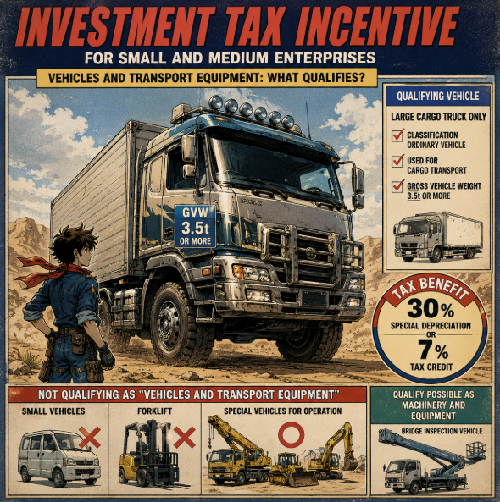

トラックや特殊車両を購入する際、「中小企業投資促進税制が使えるのでは」と考えることがあるかもしれません。

しかし、この税制で対象となる「車両及び運搬具」は、すべての車両ではありません。

対象となるのは、一定の要件を満たす大型貨物自動車です。

一方で、見た目は車両のようであっても、人や物を運ぶことを目的とせず、作業場で作業することを目的とするものについては、「車両及び運搬具」ではなく「機械及び装置」に該当する場合があります。

車両や特殊車両を取得する前に、税制の対象資産に該当するかどうかを確認しておくことが大切です。

中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除)において、車両及び運搬具として対象となるのは大型貨物自動車のみです。それ以外の小型自動車や特殊自動車などは対象となりません。ただし、人又は物の運搬を目的とせず作業場において作業することを目的とするものは、「車両及び運搬具」ではなく「機械及び装置」に該当し、本制度の適用対象となり得ます。

| 対象 | 理由 |

|---|---|

| 青色申告書を提出する中小企業者等 | 本制度の適用対象法人であるため |

| 車両及び運搬具の取得を検討している法人 | 対象資産かどうかの判定が必要になるため |

| 建設業・運送業等を営む法人 | 大型貨物自動車や特殊車両を取得する機会が多いため |

本制度は、中小企業者等が一定の機械装置等の対象設備を取得や製作をした場合に、基準取得価額の30%の特別償却または7%の税額控除が選択適用(税額控除は資本金3,000万円以下の法人のみ選択適用可)できるものです。

主なポイントは以下のとおりです。

| 項目 | 内容 |

|---|---|

| 特別償却限度額 | 基準取得価額の30%相当額(繰越1年間可) |

| 税額控除限度額 | 基準取得価額の7%相当額。ただし供用年度において控除できる金額は調整前法人税額の20%相当額(繰越1年間可) |

| 対象外 | 国内において事業の用に供されないもの、中古資産及び貸付資産(一定の船舶を除く) |

本制度の適用ができる車両及び運搬具は、次の(1)から(3)までの要件をいずれも満たすものです(措規20の3⑥)。

| 要件 | 内容 |

|---|---|

| 車種 | 道路運送車両法施行規則別表第一に規定する「普通自動車」であること(自動車検査証の「自動車の種別」欄で確認できます) |

| 用途 | 貨物の運送の用に供されるものであること |

| 重量 | 車両総重量(道路運送車両法第40条第3号に規定する車両総重量)が3.5トン以上のものであること(自動車検査証の「車両総重量」欄で確認できます) |

なお、「貨物の運送の用に供されるもの」とは、次の2点を満たす自動車です。

したがって、小型自動車は、貨物の運送の用に供されるものであっても、本制度の対象資産には該当しません。

「車両及び運搬具」の「特殊自動車」には、ブルドーザー、パワーショベルその他の自走式作業用機械並びにトラクター及び農林業用運搬機械を含まないとされた上で、消防車、救急車、レントゲン車、散水車、放送宣伝車、移動無線車及びチップ製造車、モータースイーパー及び除雪車、タンク車、じんかい車、し尿車、寝台車、霊きゅう車、トラックミキサー、レッカーその他特殊車体を架装したものが掲げられています。

なお、減価償却資産の耐用年数等に関する省令別表第1(以下「耐用年数省令別表第1」)において「特殊自動車」に該当するものであっても、車両法省令別表第1においては「普通自動車」に該当するものが存在します(例:トラックミキサー)。そのため、「普通自動車」に該当するかどうかの判定を耐用年数省令別表第1によって行うことはできません。

一方、「特殊自動車」に該当しない建設車両等として、トラッククレーン、ブルドーザー、ショベルローダー、ロードローラー、コンクリートポンプ車等があり、これらのように人又は物の運搬を目的とせず、作業場において作業することを目的とするものは、「特殊自動車」に該当せず、機械及び装置に該当する旨の考え方が示されています(耐通2-5-5)。

建設業を営む中小企業者がA社が令和8年3月までに橋梁点検車を新品1台3,000万円で購入し、事業の用に供する予定のケースを想定します。

この橋梁点検車は、車両の車台に特殊な構造物を乗せ、この構造物を現場でアーム状に伸ばすことにより作業員がその構造物を伝って橋梁下部に達し、橋梁等の点検作業を行うことができる構造となっています。

この橋梁点検車は、トラッククレーン、ブルドーザー等のように、まさに「人又は物の運搬を目的とせず作業場において作業することを目的とするもの」と認められることから、耐用年数適用に関する取扱通達2-5-5の趣旨に沿って「特殊自動車」には該当せず、「機械及び装置」に該当し、本制度の適用対象資産と考えられます。

フォークリフトの税務上の区分は、耐用年数表第一「車両及び運搬具」の「前掲のもの以外のもの」「フォークリフト」「4年」(物を搭載して移送する運搬用の機器として「車両及び運搬具」に区分されており、「機械及び装置」には該当しません)とされています。

また、本制度が適用できる大型貨物自動車については、道路運送車両法施行規則別表第一において「大型特殊自動車」に区分されており(普通自動車から除外されており、措規20の3⑥を満たしません)、本制度は適用できません。

① 車両購入前に「普通自動車」かつ「3.5トン以上」かを必ず確認する 車検証の「自動車の種別」欄が「普通自動車」であること、「車両総重量」欄が3.5トン以上であること、「最大積載量」欄に記載があることの3点を事前に確認しましょう。

② 特殊車両は「車両及び運搬具」ではなく「機械及び装置」として対象になる可能性がある トラッククレーン、コンクリートポンプ車、橋梁点検車のように、人又は物の運搬を目的とせず作業場において作業することを目的とするものは「機械及び装置」として本制度の対象となり得ます。

③ フォークリフトは対象外 フォークリフトは「車両及び運搬具」に区分されるため、「機械及び装置」には該当せず、本制度の適用はできません。

④ 申告時の添付書類を忘れずに 本制度の適用を受けるためには、確定申告書等に償却限度額の計算に関する明細書と付表及び控除の対象となる特定機械装置等の取得価額、適用金額等を記載した書類を添付する必要があります。また、適用確認明細書も添付することとされています。

参照:『設備取得を支援する!中小企業投資促進税制・経営強化税制の実務 令和8年改訂版』(税理士 橋本満男 著、大蔵財務協会)第2章 Q17・Q18