宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

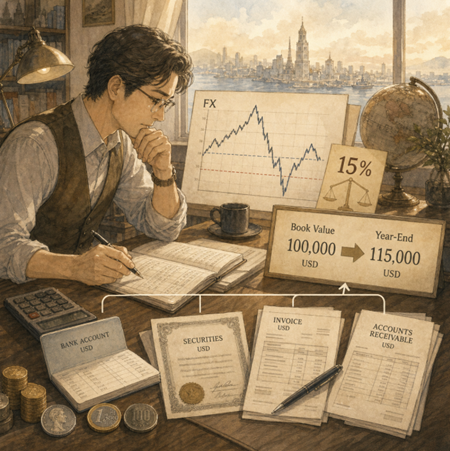

円安・円高が急速に進んだとき、御社の帳簿に載っている外貨預金、外貨建売掛金、外貨建有価証券などの円換算額が、期末時点の実勢レートと大きくずれてしまうことがあります。実はこうした場合、税務上、一定の条件を満たせば期末の為替レートで換算をやり直すことが認められています。この制度を正しく理解しておくと、決算時の税務処理に大きく役立ちます。

外貨建資産等の帳簿価額(円換算額)と、事業年度終了日の為替レートで換算した金額との差がおおむね15%以上生じた場合、その外貨建資産等について期末レートによる換算のし直しが認められます(法人税法施行令第122条の3)。

| 対象 | 具体例 |

|---|---|

| 外貨建資産を保有する法人 | 外貨預金、外貨建有価証券を持つ会社 |

| 外貨建債権・債務を持つ法人 | 外貨建の売掛金・買掛金がある輸出入企業 |

| 外国通貨そのものを保有する法人 | 外貨現金を手元に置いている会社 |

※ただし、評価換えによるみなし取得で換算した外貨建資産、および持株割合20%以上の株式・出資は対象外です。

「為替相場の著しい変動」の解釈については、かつて以下の3つの考え方がありました。

| 考え方 | 内容 |

|---|---|

| ① 為替レート自体の変動 | 期中に為替レートが大幅に高騰または下落した場合 |

| ② 期首と期末の比較 | 期首と期末の為替レートの間に著しい開差が生じた場合 |

| ③ 帳簿価額と期末換算額の比較 | 帳簿価額(円表示)と期末レートによる円換算額との間に著しい開差が生じた場合 |

通達では、③の考え方を採用しています。理由は、この制度の趣旨が「帳簿価額と実勢レートとの開差を解消し、実勢に近づけること(不可逆性の解消)」にあるため、①・②は説得力に欠けると判断されたためです。

判定は以下の算式によります。

この「おおむね15%」という数値は、過去に換算のし直しを認めた個別ケースがいずれも15%以上であり、執行上も定着していることを根拠としています。

おおむね15%以上の開差がある状態が続いている限り、換算のし直しを行う事業年度を一律に固定する取扱いではありません。評価損の計上事由が続く限り計上時期を固定しない取扱いと同じ考え方です。

期末レートの原則は**T.T.M.(仲値)**ですが、法人が継続的にT.T.B.(買相場)またはT.T.S.(売相場)を使用している場合はそれも認められます。また、平成14年の改正により、「事業年度終了日を含む1ヶ月以内の一定期間の平均値」によることも認められるようになっています。

本来、判定は個々の外貨建資産等ごとに行うのが原則です。ただし、多数の外貨建資産等を保有しているため個別計算が困難な場合には、外国通貨の種類ごとに、外貨建債権、外貨建債務、外貨建有価証券、外貨預金、外国通貨などの区分ごとの合計額を基礎として、一括判定することも認められています。

同一通貨に係る外貨建資産等について一括判定を行った結果、15%以上の開差が認められた場合には、その一部についてのみ換算のし直しを行うことはできません。対象となる全体を換算のし直しする必要があります。整合性の観点から、都合の良い資産だけを選んで換算し直すことは認められていないため、ご注意ください。

この取扱いは、適格分割等により分割承継法人・被現物出資法人・被現物分配法人に移転する外貨建資産等にも準用されます。この場合、判定日は「事業年度終了の日」ではなく「適格分割等のあった日の前日」となります。

まとめ

15%以上の開差が生じた場合には、期末レートによる換算のし直しが認められることがあります。ただし、同一通貨に係る外貨建資産等について要件を満たすものが複数ある場合に、その一部だけを選んで換算し直すことはできません。決算前に、対象資産の範囲や判定方法を確認しておくことが重要です。決算前に必ず顧問税理士・会計士にご確認ください。