宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

課税資産の譲渡等のうち以下に掲げるものについては、軽減税率を適用します。

軽減税率の対象となる飲食料品とは、食品表示法第2条第1項に規定する食品(酒税法に規定する酒類を除く)をいい、食品と食品以外の資産が一の資産を形成し、又は構成している一定の資産(一体商品)を含みます。

ただし、次に掲げるものを除きます。

イ 飲食店業等を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいい、当該飲食料品を持ち帰りのための容器に入れ、又は包装を施して行う譲渡は、含まないものとする)

ロ 課税資産の譲渡等の相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供(有料老人ホームなどの施設において行う飲食料品の提供を除く)

軽減税率の対象となる新聞等とは、政治、経済、社会、文化等に関する新聞( 1週に2回以上発行するものに限る)で定期購読契約に基づくものをいいます。

軽減税率の対象となる飲食料品は、 人の飲用又は食用となる以下のようなものが該当します。

人の飲用又は食用に供されるコーヒーの生豆は、「食品」に該当し、その販売は人の飲用又は食用に供される軽減税率の適用対象となります。

人の飲用又は食用に供される籾は、「食品」に該当し、その販売は軽減税率の適用対象となります。なお、人の飲用又は食用に供されるものではない「種籾」として販売される籾は、「食品」に該当せず、その販売は軽減税率の適用対象となりません。

肉用牛、食用豚、食鳥等の生きた家畜は、その販売時点において、人の飲用又は食用に供されるものではないことから、 「食品」 に該当せず、 その販売は軽減税率の適用対象となりません。

なお、これらの家畜の枝肉は、人の飲用又は食用に供されるものであり、その販売は軽減税率の適用対象となります。

人の飲用又は食用に供されるものではない牛や豚等の家畜の飼料やペットフードは、「食品」に該当せず、その販売は軽減税率の適用対象となりません。

人の飲用又は食用に供される活魚は 「食品」 に該当し、 その販売は軽減税率の適用対象となります。 なお、 生きた魚であっても熱帯魚などの観賞用の魚は、 「食品」に該当せず、その販売は軽減税率の適用対象となりません。

特になし

果物の苗木など栽培用として販売される植物及びその種子は、「食品」 に該当せず、その販売は軽減税率の適用対象となりません。なお、 種子であっても、おやつや製菓の材料用など、人の飲用又は食用に供されるものとして販売されるかぼちゃの種などは、「食品」に該当し、その販売は軽減税率の適用対象となります。

みりんや料理酒が酒税法に規定する酒類に該当するものであれば、その販売は軽減税率の適用対象となりません。なお、酒税法に規定する酒類に該当しないみりん風調味料(アルコール分が一度未満のものに限ります)については、「飲食料品」に該当することから軽減税率の適用対象となります。

※みりんについては、不可飲処置(加塩等)すれば、酒税法の酒類からはずれ、軽減税率の適用対象となることにも留意が必要。

人の飲用又は食用に供されるものである、いわゆるミネラルウォーターなどの飲料水は、「飲食料品」に該当し、その販売は軽減税率の適用対象となります。

なお、水道水は、炊事や飲用のための水と、風呂、洗濯といった飲食用以外の生活用水として供給されるものが一体となって提供されており、軽減税率の適用対象となりません。

人の飲用又は食用に供されるものであるかき氷に用いられる氷や飲料に入れて使用される氷などの食用氷は、「食品」に該当し、その販売は軽減税率の適用対象となります。

なお、ドライアイスや保冷用の氷は、軽減税率の適用対象となりません。

ノンアルコールビールや甘酒など酒税法に規定する酒類に該当しない飲料については、「飲食料品」に該当し、その販売は軽減税率の適用対象となります。

酒類を原料とした菓子であっても、その菓子が酒税法に規定する酒類に該当しないものについては、「飲食料品」に該当し、その販売は軽減税率の適用対象となります。

日本酒を製造するための原材料の米は、酒類ではなく人の飲用又は食用に供される「食品」に該当することから、その販売は軽減税率の適用対象となります。

医薬品、医薬部外品及び再生医療等製品(以下「医薬品等」)は、「食品」に該当しません。

したがって、医薬品等に該当する栄養ドリンクの販売は軽減税率の適用対象となりません。

なお、 医薬品等に該当しない栄養ドリ ンクは、「食品」に該当し、 その販売は軽減税率の適用対象となります。

賞味期限切れの「食品」を廃棄するために譲渡する場合は、人の飲用又は食用に供されるものとして譲渡されるものではないことから、 軽減税率の適用対象となりません。

食品の原材料となるワインなどであっても、酒税法に規定する酒類は、軽減税率の適用対象となりません。

特定保健用食品、栄養機能食品、健康食品、美容食品などの人の飲用又は食用に供される特定保健用食品、栄養機能食品は、医薬品等に該当しないことから「食品」に該当し、また、人の飲用又は食用に供されるいわゆる健康食品、美容食品も、医薬品等に該当しないものであれば、「食品」に該当し、それらの販売は軽減税率の適用対象となります。

食品衛生法に規定する「添加物」として販売される金箔は、「食品」に該当し、その販売は軽減税率の適用対象となります。

人の飲用又は食用に供されるものである食品添加物として販売される重曹は、「食品」に該当し、その販売は軽減税率の適用対象となります。なお、重曹を食用及び清掃用に使用することができるものとして販売している場合でも軽減税率の適用対象となります。

食品衛生法に規定する添加物を化粧品メーカーに販売した場合には、軽減税率の適用対象となります。なお、その添加物を化粧品メーカーが化粧品の原料とする場合であっても添加物を「食品」として販売したのであれば軽減税率の適用対象となります。

果樹園での果物狩りの入園料は、顧客に果物を収穫させ、その果物をその場で飲食させるといった役務の提供に該当することから、軽減税率の適用対象となりません。なお、収穫した果物について別途対価を徴収している場合のその果物の販売は、軽減税率の適用対象となります。

また、潮干狩りや釣り堀等についても、同様の取扱いとなります。

自動販売機により行われるジュース、パン、お菓子等の販売は、飲食料品を飲食させる役務の提供を行っているものではなく、単にこれらの飲食料品を販売するものであることから軽減税率の適用対象となります。

※「自動販売機による飲食料品の販売」そのものではなく、それに係る取引については、適用税率の考え方を整理する必要があります。たとえば、自販機による販売数量、販売高などに応じ、自販機設置者に対し支払われる金銭については、役務の提供の対価としての「手数料」であると考え、軽減税率の適用対象とはならず標準税率(10%)が適用されることになります。ほとんどの自販機設置者は、自販機オペレーターから手数料を受け取るという関係のため、これに当たるとみられます。

(全国清涼飲料連合会/自動販売機の軽減税率と標準税率の説明会より)

インターネット等を利用した通信販売であっても、販売する商品が「飲食料品」に該当する場合には、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

(注)平成31年4月1日前にその販売価格の条件を提示し、又は提示する準備を完了した場合において、令和元年10月1日前に申込みを受け、提示した条件にしたがって令和元年10月1日以後に行われる商品の販売については、通信販売に係る経過措置が設けられていますが、「飲食料品の譲渡」には、この経過措置は適用されず、軽減税率が適用されます。

飲食料品の譲渡に要する送料は、飲食料品の譲渡の対価ではないことから、軽減税率の適用対象となりません。なお、送料込みの商品の販売など、別途送料を求めない場合、その商品か「飲食料品」に該当するのであれば、全て軽減税率の適用対象となります。

カタログギフトの販売は、贈与者による商品の贈答を代行すること(具体的には、様々な商品を掲載したカタログを提示するとともに受贈者の選択した商品を手配する一連のサービス)を内容とする役務の提供になることから飲食料品の譲渡に該当せず、軽減税率の適用対象となりません。

なお、食品のみを掲載するカタログギフトの販売であっても、同様の理由から軽減税率の適用対象となりません。

レストランが、店内飲食用の料理にその食材を利用した場合、レストランが行う食事の提供は軽減税率の対象ではなく「外食」となりますが、食品販売業者がレストランへ食材を販売した場合には、 「飲食料品の譲渡」 該当し、 軽減税率の適用対象となります。

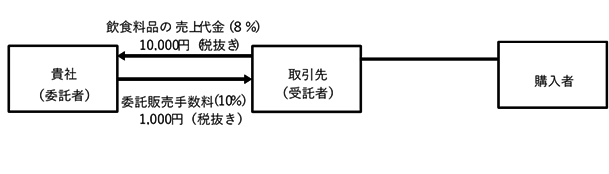

令和元年(2019年)10月1日以降においては、委託販売等を通じて受託者が行う飲食料品の譲渡は軽減税率の適用対象となる一方、受託者が行う委託販売等に係る役務の提供は、その取扱商品が飲食料品であったとしても、軽減税率の適用対象となりません。

したがって、その取扱商品が飲食料品である場合には、受託者が行う販売と委託販売に係る役務の提供の適用税率が異なるため、受託者は純額処理をすることはできないこととなります(軽減通達16)。

一体資産とは、 おもちゃ付のお菓子やコーヒーとカップが一緒になっているコーヒーギフトセットなど、あらかじめ軽減税率適用対象である食品 (酒類を除く) と食品以外の資産が一の資産を形成し又は構成しているもので、 一体資産としての価格のみが提示されているものをいいます。

一体資産は、原則として、軽減税率の適用対象外となりますが、 次のいずれの要件も満たす場合は、 飲食料品として、 その譲渡全体につき軽減税率が適用されます。 (新消法附則34 ①一、 新消令附則2) なお、 これに該当しない場合には、その資産の全てが標準税率となります。

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

② 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理的な方法により計算した割合(*)が3分の2以上であること

(*)事業者の販売する商品や販売実態等に応じ、例えば、次の割合など、事業者が合理的に計算した割合であれば、これによって差し支えありません。(軽減通達5)

なお、原価の占める割合により計算を行う場合において、その原価が日々変動するなど、その割合の計算が困難なときは、前課税期間における原価の実績等により合理的に計算することが認められています。(売価又は原価と関係のない、重量・表面積・容積等といった基準により計算した割合は、認められない)

(ィ)一体資産の譲渡に係る売価のうち、合理的に計算した食品の売価の占める割合

(ロ)一体資産の譲渡に係る原価のうち、合理的に計算した食品の原価の占める割合

次のような場合は、 食品と食品以外の資産が一の資産を形成し又は構成しているものであっても一体資産に該当しません。 (新消法附則34 ①一新消令附則2、軽減通達4)

この場合には、 個々の商品ごとに適用税率を判定することとなります。

イ 食品と食品以外の資産を組み合わせた一の詰め合わせ商品について、当該詰め合わせ商品の価格とともに これを構成する個々の商品の価格を内訳として提示している場合

詰め合わせ商品( A商品が食品、B商品及びC商品が食品以外) の価格が1 ,000円で、その内訳としてA商品400円、B商品300円、C商品300円と表示している場合

ロ 個々の商品の価格を提示しているか否かにかかわらす、商品(食品と食品以外)を、例えば「よりどり3品△ △円」との価格を提示し、顧客が自由に組み合わせることができるようにして販売している場合

ワゴンホックス内の商品は、よりどり3品1 ,000円と表示している場合( ※ )

( ※ )個々の商品に係る対価の額が明らかでないときは、商品の価額を適用税率ごとに合理的に区分することとなります。

小売業や卸売業等を営む事業者が、一体資産に該当する商品を仕入れて販売する場合において、販売する対価の額(税抜価額)が1万円以下であれば、その課税仕入れの時に仕入先が適用した税率をそのまま適用して差し支えありません。

菓子と玩具により構成されている、いわゆる食玩の販売は、一体資産となり、その資産の譲渡の対価の額(税抜価額)が1万円以下であり、その資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合が3分の2以上であれば、 軽減税率の適用対象となり ます。

なお、 要件を満たさない場合には、 全てが標準税率となります。

ケーキ等の洋菓子をカップ等の専用容器に盛り付けて販売している場合において、 その専用容器が特注品で、 食器として再利用できるものとなっており、 菓子よりも高価なときは、 その資産に含まれる食品に係る部分の価額の占める割合3分の2以上でないことから、 商品全体が軽減税率の適用対象となりません。

食品と食品以外の商品で構成された福袋の販売は、一体資産の要件に該当する場合には、 軽減税率の適用対象となります。

複数の商品 (次のイ~ハのうち異なる 2以上の区分の商品) を同時に販売(一括譲渡) する場合に、 その販売価格が合理的に区分されていない場合には、 イ又はロに係る資産の譲渡等の対価の額はそれぞれ次の計算式により計算した金額となる。

イ 消費税が課される商品(ロを除く)

ロ 軽減税率の対象となる商品

ハ 消費税が非課税となる商品

一括譲渡した商品の販売価格 |

✖ | イ又はロの商品価額 |

一括譲渡した商品の販売価格 |

例えば、 スーパーで肉・野菜などの食品と日用品を販売する場合など、食品と食品以外の商品を一括して販売 (一括譲渡) した場合には、 その商品が食品であれば軽減税率が、食品以外のものであれば標準税率が適用されることとなります。

このような取引につき、対価の合計額から一括して値引きを行う場合(例えば、レジで500円の割引券の提示を受けて、値引きする場合など)には、合理的に区分して、適用税率ごとの値引後の対価の額を算出する必要があります。

なお、一括譲渡の際に顧客へ交付する領収書等において、いずれの商品から値引きされているかを問わず、適用税率ごとの値引額又値引額控除後の対価の額が表示されている場合には、合理的に区分されていることとなります。

したがって、例えば、軽減税率の適用対象とならない課税資産の譲渡等の対価の額からのみ値引きしたとしても、値引額又は値引き後の対価の額が領収書等の書類により確認できるときは、適用税率ごとに合理的に区分されているものに該当します。

飲食料品の販売に際し使用される包装材料及び容器が、その販売に付帯して通常必要なものとして使用されるものであるときは、その包装材料等も含め軽減税率の適用対象となります。

上記の「通常必要なものとして使用される包装材料等」とは、飲食料品の販売に付帯するものであり、通常、飲食料品が費消され又はその飲食料品と分離された場合に不要となるようなものが該当します。

なお、贈答用の包装など、包装材料等につき別途対価を定めている場合のその包装材料等の譲渡は、「飲食料品」の譲渡には該当しません。

また、陶磁器やガラス食器等の容器のように飲食の用に供された後において食器や装飾品として利用できるものを包装材料等として使用しており、食品とその容器を組み合わせてあらかじめーの商品として価格を提示し販売している場合には、その商品は「一体資産」に該当し、要件を満たせば軽減税率の適用対象となります。

(注)包装材料等の販売業者が行う、飲料メーカーに対する缶・ペットボトルの販売やスーパー等の小売店に対するトレイの販売は、容器そのものの販売となり、「飲食料品」の譲渡に該当せず、軽減税率の適用対象とはなりません。

また、食料品の卸売を行っている事業者が、食料品とは別に包装材料等を販売した場合のその包装材料等の譲渡については、軽減税率の適用対象とはなりません。

高額な飲食料品を販売する際に桐の箱等の高価な容器に入れて販売した場合において、桐の箱にその商品の名称などを直接印刷等して、その飲食料品を販売するためにのみ使用していることが明らかなときは、その飲食料品の販売に付帯して通常必要なものとして使用されるものに該当するものとして取り扱って差し支えありません。

人の飲用又は食用に供されるケーキやプリンなどの洋菓子は、「食品」に該当し、サービスで保冷剤をつけて販売する場合であっても、軽減税率の適用対象となります。

なお、保冷剤について別途対価を徴している場合のその保冷剤は、「飲食料品」に該当しないことから、軽減税率の適用対象とはなりません。

保税地域から引き取られる課税貨物のうち、「飲食料品」に該当するものについては、軽減税率が適用されます。(新消法附則34 ①一)

なお、課税貨物が「飲食料品」に該当するかどうかの判断は、その課税貨物を輸入する際に、 人の飲用又は食用に供されるものとして輸入されかどうかにより判定します。

人の食用に供されるまぐろの輸入 (保税地域からの引取り) は、 軽減税率の適用対象となりますが、 輸入したまぐろを飼料用として販売した場合には、 そのまぐろは人の食用に供されるものではないことから、 軽減税率の適用対象となりません。

なお、 課税貨物が 「飲食料品」 に該当するかどうかは、 輸入の際に、 人の飲用又は食用に供されるものとして輸入されるかどうかにより判定されることから、食用のまぐろを輸入して食品加工業者に販売している業者が、その売れ残ったまぐろを飼料用として別業者に販売したとしても、そのまぐろの仕入れは、全て軽減税率の適用対象となります。

飲食料品を仕入れたレストランが、店内飲食用の料理にその食材を利用した場合、レストランが行う食事の提供は外食に該当することから軽減税率の対象とはなりません。

なお、その食材を輸入した場合には、「飲食料品」の輸入であり、また、レストランへの食材の販売も「飲食料品」の譲渡となることから、いずれも軽減税率の適用対象となります。

軽減税率の適用対象外となる「外食」については、取引の場所及び取引の態様(サービスの提供に該当するのかどうか)の観点から、ケータリング・出張料理等を含めて、以下のように定義しています。

軽減税率の適用対象とならない「飲食店業等を営む者が行う食事の提供」 (いわゆる外食)とは、飲食店業等を営む者がテーブル、椅子、カウンターその他の飲食に用いられる設備(以下「飲食設備」といいます)のある場所において、飲食料品を飲食させる役務の提供をいい、レストランやフードコートでの食事の提供などが該当します。(新消法附則34 ①ーイ、軽減通達10)

なお、 「飲食店業等を営む者」 とは、飲食店営業、喫茶店営業その他の飲食料品をその場で飲食させる事業を営む者をいい、飲食設備のある場所において飲食料品を飲食させる役務の提供を行う全ての事業者が該当します。

また、飲食設備とは、飲食に用いられるテーブル、椅子、カウンター等の設備であれば、飲食のための専用の設備である必要はなく、飲食料品の提供を行う者と設備を設置又は管理する者(設備設置者)が異なる場合であっても、飲食料品の提供を行う者と設備設置者との間の合意等に基づき、当該飲食設備を飲食料品の提供を行う者の顧客に利用させることとしているときは、飲食設備に該当します。

軽減税率の適用対象となる「飲食料品の譲渡」には、「相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供」 (いわゆるケータリング・出張料理)は含まれません。(新消法附則34 ① ーロ、軽減通達12 )

「ケータリング・出張料理」は、相手方が指定した場所で、飲食料品の提供を行う事業者が食材等を持参して調理して提供するものや調理済みの食材を当該指定された場所で加熱して温かい状態で提供すること等をいい、

具体的には以下のような場合が該当します。

・相手方が指定した場所で飲食料品の盛り付けを行う場合

・相手方が指定した場所で飲食料品が入っている器を配膳する場合

・相手方が指定した場所で飲食料品の提供とともに取り分け用の食器等を飲食に適する状態に配置等を行う場合

したがって、「出張料理」 は、 顧客の自宅で調理を行って飲食料品を提供していることから、 「相手方の指定した場所において行う役務を伴う飲食料品の提供」 に該当し、 軽減税率の適用対象となりません。

次の施設において行う一定の基準を満たす飲食料品の提供については、軽減税率の適用対象となります。(新消令附則3 ②)

施設 | 飲食料品の提供の範囲 |

|---|---|

| 有料老人ホーム | 有料老人ホームの設置者又は運営者が、入居者(※1)に対して行う飲食料品の提供 |

| サービス付き高齢者向け住宅 | サービス付き高齢者向け住宅の設置者又は運営者が入居者 (※1) に対して行う飲食料品の提供 |

| 義務教育諸学校の施設(※2) | 義務教育諸学校の設置者が、その児童又は生徒の全て(※3) に対して学校給食として行う飲食料品の提供 |

| 夜間課程を置く高等学校の施設 | 高等学校の設置者が、夜間課程で教育を受ける生徒の全て(※3)対して夜間学校給食として行う飲食料品の提供 |

| 特別支援学校の幼稚部又は高等部の施設 | 特別支援学校の設置者が、 その施設で教育を受ける幼児又は生徒の全て(※3)に対して学校給食として行う飲食料品の提供 |

| 幼稚園の施設 | 幼稚園の設置者が、その施設で教育を受ける幼児の全て(※1)に対して学校給食に準じて行う飲食料品の提供 |

| 特別支援学校の寄宿舎 | 寄宿舎の設置者が、 寄宿舎に寄宿する幼児、児童又は生徒に対して行う飲食料品の提供 |

(※1) 軽減税率の対象となる有料老人ホームの飲食料品の提供は、 サービス付高齢者向け住宅の入居者と同様、以下の入居者に対するものに限られます。

イ 60歳以上の者

ロ 要介護認定又は要支援認定を受けている60歳以上の者

ハ 上記イ又はロに該当する者と同居している配偶者(婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者を含みます)

(※2)義務教育諸学校とは、学校教育法に規定する小学校、中学校、義務教育学校、中学教育学校の前期課程又は特別支援学校の小学部若しくは中学部をいいます。

(※3)アレルギーなどの個別事情により全ての児童又は生徒に対して提供することができなかったとしても軽減税率の対象となります。

施設の設置者等が同一の日に同一の入居者等に対して行う飲食料品の提供の対価の額(税抜)が 1 食につき 640円以下であるもののうち、その日の最初に提供された飲食料品の提供の対価の額から累計した金額が 1 ,920 円に達するまでの飲食料品の提供が軽減税率の対象となります。(平成28 年財務省告第100号)

また、累計額の計算方法につきあらかじめ書面で累計額の計算の対象となる飲食料品の提供を定めている場合にはその方法によることとされています。

【具体例】

老人ホームで提供する食事の金額につき朝食500円、昼食500円、間食 400円、夕食600円である場合(全て税抜金額)

イ あらかじめ書面より、累計額の計算の対象となる飲食料品の提供を明らかにしていない場合

朝食(軽減) 500円≦640円 (累計500円) | 昼食(軽減) 500円≦640円 (累計1,000円) | 間食(軽減) 400円≦640円 (累計1,400円) | 夕食(標準) 600円≦640円 (累計2,000円) |

合計2,000円(うち軽減税率対象1,400円) | |||

夕食は、1食につき640円以下ですが、朝食からタ食までの対価の額の累計額が1 ,920円を超えているので、軽減税率の対象となりません。

ロ あらかじめ書面において、累計額の計算の対象となる飲食料品の提供を、朝食、昼食、夕食としていた場合

朝食(軽減) 500円≦640円 (累計500円) | 昼食(軽減) 500円≦640円 (累計1,000円) | 間食(標準) 400円≦640円 (累計対象外) | 夕食(標準) 600円≦640円 (累計1 ,600円) |

合計2,000円(うち軽減税率対象1 ,600円) | |||

間食は、 1 食につき640円以下ですが、あらかじめ書面において、累計額の対象としていませんので軽減税率の対象となりません。

軽減税率の適用対象となる有料老人ホームにおいて行う飲食料品の提供は、有料老人ホームの設置者又は運営者が、 入居者に対して行う飲食料品の提供に限定されているため、 有料老人ホームとの給食調理委託契約に基づき行う外部からの飲食料品の提供は軽減税率の適用対象となりません。

(軽減通達13)

軽減税率の適用対象とならない「食事の提供」とは、飲食設備がある場所において飲食料品を飲食させる役務の提供をいうことから、以下のようなものは軽減税率の適用対象とはなりません。

☑ 学生食堂での飲食料品の提供(QA個別問61)

☑ 社員食堂での飲食料品の提供(QA個別問38)

☑ セルフサービスの飲食店での飲食料品の提供( QA個別問39)

☑ 屋台での飲食料品の提供(QA個別問40)

☑ 立食形式の飲食店の飲食料品の提供(QA個別問46)

☑ カラオケボックスでの飲食料品の提供( QA個別問50)

☑ ホテルや旅館等宿泊施設における飲食料品の提供(QA個別問52)

(注) 旅館やホテル等の宴会場や会議室・研修室等で行われる飲食料品の提供やルームサービスは、「食事の提供」に該当し、軽減税率の適用対象となりません。

☑ コンビニエンスストアのイートインコーナーでの飲食(QA個別問41)

☑ ファストフードの店内飲食( QA個別問42 )

☑ 旅客列車の食堂車での飲食料品の販売(QA個別問49)

☑ フードコートでの飲食(QA個別問47)

(注) フードコートの飲食店で「飲食料品」をティクアウトした場合は、単に「飲食料品」を販売するものであるため、「外食」にはあたらす、軽減税率の適用対象となります。

以下のようなものは、「食事の提供」とならず、単に「飲食料品」を譲渡していることから軽減税率の適用対象となります。

☑ 公園のべンチを利用した移動販売車で飲食料品の提供(QA個別問48)

(注)公園のべンチを、公園の設備設置者と飲食料品を提供している事業者との間の合意等に基づき、その設備を顧客に利用させることとしている場合は、「食事の提供」に該当し、軽減税率の適用対象とはなりません。

☑ ホテル等の客室に備え付けられた冷蔵庫内の飲料等(QA個別問53)

(注) 冷蔵庫内の飲料であっても酒税法に規定する酒類は軽減税率の適用対象とはなりません。

☑ 映画館の売店での飲食料品の販売(QA個別問51 )

(注) 売店のそばにテーブル、椅子等を設置して、その場で顧客に飲食させている場合には、食事の提供に該当しますので、持ち帰りによる販売を除き、軽減税率の適用対象となりません。また、映画館の売店が、映画館の座席で以下イ~ロのような飲食料品の提供を行う場合には、食事の提供に該当し、軽減税率の適用対象となりません。

イ 座席等で飲食させるための飲食メニューを座席等に設置して、顧客の注文に応じてその座席等で行う食事の提供

ロ 座席等で飲食するため事前に予約を取って行う食事の提供

☑ 飲食店の出前

☑ 旅客列車の移動ワゴン販売の飲食料品の販売(QA個別問49)

(注) 旅客列車の座席等飲食させるための次のような飲食料品の提供は、軽減税率の 適用対象とはなりません。

イ 座席等で飲食させるための飲食メニューを座席等に設置して、顧客の注文に応じてその座席等で行う食事の提供

ロ 座席等で飲食するため事前に予約を取。て行う食事の提供

ⅰ 出前の適用税率(QA個別問57)

そば・中華の出前、宅配ピザの配達は、顧客の指定した場所まで単に飲食料品を届けるだけであるため、「飲食料品」の譲渡に該当し、 軽減税率の適用対象となります。

なお、そば屋やピザ屋などの「店内飲食」は、事業者か、顧客に店内で飲食させる役務の提供に該当することから、軽減税率の適用対象とはなりません。

ⅱ 飲食店で残りを持ち帰る場合( QA個別問43)

飲食店で顧客が注文した料理の残りを折り詰めにして持ち帰らせるサービスを行っている場合において、その持ち帰り分については、その場で飲食するために提供された時点で「食事の提供」に該当し、その後持ち帰ることとしても、「飲食料品」の譲渡に該当せず、軽減税率の適用対象となりません。

ⅲ 飲食店のレジ前の菓子等の販売(QA個別問44)

飲食店のレジ前にあるお菓子等の販売は、単に飲食料品を販売しているものと考えられることから、「飲食料品」の譲渡に該当し、 軽減税率の適用対象となります。

ⅳ 飲食店で提供する缶飲料、ペットボトル飲料( QA個別問45 )

ラーメン屋において、ラーメンの提供のほか、缶飲料、ペットボトル飲料をコップに入れず、缶又はペットボトルのまま提供している場合におけるこれらの飲料の提供は、店内で飲食させるものとして提供しているため「食事の提供」に該当し、軽減税率の適用対象とはなりません。

ⅴ コンビニエンスストアにおける飲食料品の一提供( QA個別問41 )

イートインスペースを設置しているコンビニエンスストアにおいて、トレイや返却が必要な食器に入れて 「飲食料品」を提供する場合には、店内のイートインスペースで飲食させる「食事の提供」に該当し、軽減税率の適用対象となりません。

なお、 ホットスナックや弁当のように持ち帰ることも店内で飲食することも可能な商品については、販売時に顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかどうかを判定することとなります。

コンビニエンスストアの場合には、ほとんどの商品(飲食料品)につき持ち帰ることを前提としていることから、全ての顧客に店内飲食か持ち帰りかを質問するのではなく、例えば、 「イートインコーナーを利用する場合はお申し出ください」等の掲示をして意思確認を行うなど、営業の実態に応じた方法で意思確認を行うこととして差し支えありません。

(注)店内に休憩所を持つコンビニや小売店について、「飲食厳禁」の明示と、実際に飲食していないことを条件に、店内で買った飲食料品を軽減税率の対象とする方針が報道されています(平成30年10月)。

ⅵ ファストフードのティクアウト(QA個別問42 )

ファストフード店における「ティクアウト」は軽減税率の適用対象となり、「店内飲食」は、「食事の提供」に該当し、軽減税率の適用対象とはなりません。

事業者が行う飲食料品の提供が、「食事の提供」に該当するのか、「飲食料品」の譲渡に該当するのかは、その飲食料品の提供を行った時(販売時点)において、その場で飲食するのか、持ち帰るのかを相手方に確認するなどの方法により判定することとなります。

ⅶ バーベキュー施設での飲食等 ( QA個別問54)

運営するバーベキュー場が、施設利用料1人1 ,500円のほか、その事業者が準備したメニューから、それぞれお好みの肉の種類などを選んでもらい、別途食材代を支払う、 いわゆる手ぶらバーベキューサービスを行っている場合には、施設利用料と食材代を区分していたとしても、その全額が「食事の提供」の対価に該当し、軽減税率の適用対象とはなりません。

なお、飲食料品を提供する事業者が、バーベキュー施設を運営する事業者自体ではなく、その運営事業者の契約等により、顧客にバーベキュー施設の飲食設備を利用させている事業者である場合についても同様となります。

ⅷ 家事代行( QA個別問56 )

お客様の自宅に伺って料理代行サービス(食材持込)を行う場合のように、顧客の自宅で料理を行い、飲食料品を提供するサービスは、いわゆる「ケータリング、出張料理」に該当することから、軽減税率の適用対象とはなりません。

ⅸ 病院食( QA個別問62 )

健康保険法等の規定に基づく入院時の食事療養費に係る病院食の提供については、消費税法における非課税取引に該当します。(軽減税率の対象ではない)

なお、患者の自己選択により、特別メニューの食事の提供を受けている場合に支払う食事代については、非課税取引とはならず、病室等で役務を伴う飲食料品の提供を行うことから、「食事の提供」に該当し、軽減税率の適用対象とはなりません。

軽減税率制度が導入された場合には、複数税率に対応した請求書等に記載内容を変更しなければなりません。

具体的には、軽減税率と標準税率を区分した「区分記載請求書等」に変更することとなります。なお、仕入税額控除の要件については、従来どおり帳簿及び請求書等の保存となり、帳簿及び請求書等の記載事項に一定の事項を加えたものを保存することとなります。(新消法附則34 ② )

区分記載請求書等の記載事項は以下のとおりです。

ⅰ 発行者の氏名又は名称

ⅱ 取引年月日

ⅲ 取引の内容

ⅳ 受領者の氏名又は名称(小売業は省略可能)

ⅴ 軽減対象資産の譲渡等である旨 ←追加

ⅵ 税率ごとに区分して合計した対価の額(税込) ←追加

(注) 「軽減対象資産の譲渡等である旨」の記載は、軽減税率の対象となる商品に「※」印等の記号を表示し、別途「※は軽減対象」と明記しても問題ありません。

また、取引を行った売手側と買手側の双方が、軽減税率適用対象の商品がわかるのであれば、「※」印等を付す方法以外にも、例えば、適用税率ごとに請求書を分け、それぞれの請求書に税率を明記する方法なども認められます。

◎(区分記載請求書等の記載例)

軽減対象資産の譲渡等である旨の記載については、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示かされていればよく、個々の取引ことに10%や8%の税率が記載されている場合のほか、以下の場合も軽減対象資産譲渡等である旨の記載であると認められます。(軽減通達18 )

①請求書において、軽減税率の対象とな商品に「※」や「☆」といった記号・番号等を表示し、かつこれらの記号・番号等が「軽減対象資産の譲渡等である旨」を別途「※は軽減対象」と表示し明らかにしている場合

②同一の請求書において、軽減税率対象となる商品とを区分し、軽減税率対象となる商品として区分されたものについて、その全体が軽減税率の対象であることが表示されている場合

③軽減税率の対象となる商品に係る請求書とそれ以外の商品に係る請求書とを分けて作成し、軽減税率の対象となる商品に係る請求書において、そこに記載された商品が軽減税率の対象であることが表示されている場合

中小の小売店等が利用しているレジには、多数の商品を登録できない(個別の商品名等を全て登録できない)ケースが考えられます。

このような場合には、その店舗が取り扱っている商品の一般的な総称(八百屋であれば「野菜」、精肉店であれば「肉」、又は一括して「食品」や「飲食料品」などと記載)の記載であっても、取引された資産が、課税資産の譲渡等に係るものであること、軽減対象資産とそれ以外のものであることが、交付を受けた事業者において把握できる程度のものであれば、区分記載請求書等保存方式における請求書等の記載事項である「資産の内容」を満たすものとして取り扱われることとなります。

ただし、 レシートに 「部門01」などによる記載は、取引の内容が記載されていると言えないので記載事項を満たしていないこととなります。

✕(認められない事例)

請求書等を課税期間の範囲内で一定期間分の取引についてまとめて作成する場合、その請求書等に記載すべき課税資産の譲渡等を行った年月日については、〇月〇日といった個々の日付でなくても、その一定期間を記載すればよいこととされています。

ただし、一定期間分の取引をまとめて作成した請求書等であっても令和元年10月以降は現行制度の記載事項に加えて、「軽減対象資産の譲渡等に係るものである旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額」が追加されることとなります。

また、同一の商品を一定期間に複数回購入しているような場合、その一定期間分の請求書等に一回ごとの取引の明細が記載又は添付されていなければなりませんが、請求書等に記載すべき「軽減対象資産の譲渡等に係るものである旨」については同一の商品をまとめて記載しても差し支えありません。

したがって、「10/ 1 ~ 10/31野菜※」といったように、10月分の同一の商品をまとめた上で、「※」を記載するなどし、軽減対象資産であることを明らかにしている場合、請求書に取引の明細が添付されていれば「軽減対象資産の譲渡等に係るものである旨」の記載として認められることとなります。

区分記載請求書等保存方式において、仕入税額控除を行うために保存すべき請求書等には、これまでの請求書等の記載事項に加え、「軽減対象資産の譲渡等である旨」及び「税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込)」の2項目の記載が必要となります。

しかしながら、請求書等を発行する事業者がこれらの記載事項に対応できないことも考えられることから、これらの記載がない請求書等の交付を受けた事業者が、取引の事実に基づき、受領した請求書等に自ら追記することが認められています。(新消法附則34 ③)

なお、請求書等の交付を受けた事業者が追記できるのは、「軽減対象資産の譲渡等である旨」及び「税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込)」の2項目に限られており、例えば、品目等の請求書等に記載されているその他の記載事項についてまで追記・訂正することは認められていません。(軽減通達19)

免税事業者からの仕入れについても現行と同様、 仕入税額控除を行うことができます。

この場合、 免税事業者からの仕入れであっても、 これまでの請求書等の記載事項に加え、 「軽減対象資産の譲渡等である旨」及び「税率ごとに区分して合計した合計した課税資産の譲渡等の対価の額」の記載のある区分記載請求書等の保存が必要となります。

3万円未満の取引に係る仕入税額控除ついては、 今までと同様に請求書等の保存がなく ても、 法令に規定する事項が記載された帳簿の保存のみで適用することができます。 (新消法30 ⑦) この際、 帳簿には、 これまでの事項に加え、 「軽減対象資産の譲渡等に係るものである旨」を記載することが要件となります。

したがって、 3万円未満の取引しか行わない事業者が交付する領収書等については、 厳密な記載項目がなくても相手方の仕入税額控除に影響することはありません。 ただし、 相手方から要件を満たした記載内容を請求された場合には、 これに応じる必要がありますので、 レジの改修やレシートの手書き補完などの対応を検討するなど一定の措置を講じる必要があります。

軽減税率制度導入後の帳簿への記載事項は、 以下のとおりです。

ⅰ 課税仕入れの相手方の氏名又は名称

ⅱ 取引年月日

ⅲ 取引の内容

ⅳ 軽減対象資産の譲渡等である旨 ←追加

ⅴ 課税仕入れに係る支払対価の額

軽減対象資産の譲渡等である旨の記載については、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていれば問題ありません。

したかって、個々の取引ごとに10%や8%の税率が記載されている場合以外にも、軽減税率の対象となる取引に「※」印などの記号や番号等を表示し、これらの記号が軽減対象資産譲渡等である旨を「※は軽減税率対象」といった記載をすることで認められます。

消費税軽減税率制度の導入にあたり、8%と10%という複数の税率に対応できる複数税率対応レジの導入や受発注システムの改修を行う必要があることから、その費用(導入済みのレジを改修する費用を含む)の一部につき補助金を支給する制度が設けられました。

対象者としては、中小企業者が前提(中小企業支援法2)となります。(免税事業者も対象)

詳細については、専用のページを参考にすることをおすすめします。

この記事を読んで肥田木会計事務所のことが気になった方は、何かあった時にでも思い出してください。

肥田木会計事務所は、宮崎県都城市で経営者を全力サポートさせていただいている会計事務所で、地域で経営者の方々に高い評価をいただいております。

初回相談料は無料のスタンスですので、ちょっと相談したいことがありましたら、気軽に相談していただいて大丈夫です。

雑談程度の相談でも全然かまいません(笑)。

問い合わせにつきましては、

お電話:0986-25-3543、または、問合せページ:http://www.hidaki-kaikei.com/contact

をご利用ください。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行うか、十分に内容を検討の上実行してください。

当サイトのコンテンツの正確性の確保に努めてはおりますが、提供している情報に関して、いかなる保証もするものではありません。

当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、当事務所は一切責任を負いかねます。