宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

二世帯住宅をお持ちの方、または将来ご両親との同居を検討されている方はぜひご覧ください。相続税を大幅に軽減できる「小規模宅地等の特例」は、建物の登記の仕方ひとつで適用できる土地の範囲が変わります。特に「住宅ローン控除のために区分所有登記をした」という場合は、思わぬ不利益が生じる可能性があります。

二世帯住宅が区分所有登記されている場合、原則として各専有部分ごとに特例の適用可否を判定するため、被相続人が居住していない部分の敷地には特例が適用されません。ただし、両家屋が引き戸で自由に行き来できる構造で、現に一体として使用しており、同居の意思が認められる場合は、例外的に敷地全部に特例を適用できると考えられます。

| 対象者 | 具体的な状況 |

|---|---|

| 二世帯住宅の相続人 | 親子同居の二世帯住宅について相続税申告をする方 |

| 区分所有登記がある二世帯住宅の所有者 | 住宅ローン控除等の目的で区分所有登記をした方 |

| 将来の相続を検討中の方 | 二世帯住宅の建築・購入を検討している個人 |

相続税の課税価格に算入すべき価額の限度面積(最高330㎡)までの部分の評価額を80%減額できる制度です(措置法69の4①③)。

適用には大きく次の2要件が必要です。

| 要件 | 内容 |

|---|---|

| 居住用宅地等の要件 | 相続開始直前に、被相続人等の居住の用に供されていた宅地等であること |

| 取得者要件 | 被相続人の一定の親族が取得し、申告期限まで保有等を継続すること |

区分所有建物(区分所有登記がされている建物)については、各専有部分ごとに独立した家屋として判定します。これは、区分所有登記が「同居しないという意思」を示すものと考えられているためです(平成25年度税制改正・財務省解説)。

改正により、二世帯住宅については内部で行き来できるかどうかにかかわらず、全体として1棟として同居しているものとして特例の適用が可能となりました。ただし、分譲マンションのように区分所有された建物はこの「1棟の建物」には含まれません。

| 項目 | 内容 |

|---|---|

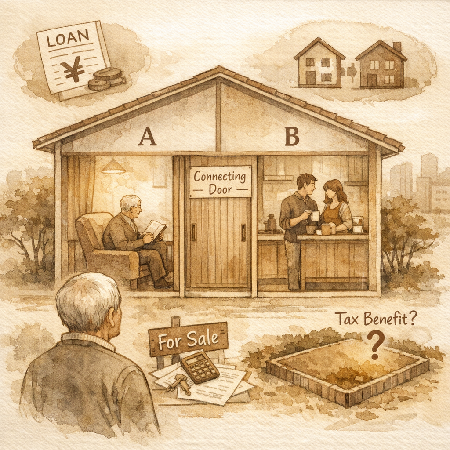

| 建物構造 | A家屋(被相続人専有)とB家屋(被相続人と長男共有)が区分所有登記 |

| 行き来 | 引き戸で自由に行き来できる |

| 利用実態 | 被相続人が食事・入浴・就寝等のためAB両家屋を交互に使用 |

| 区分所有の理由 | 別々に住むためではなく、長男の住宅ローン控除のため |

→ 原則は「A家屋の敷地のみ」が特例対象ですが、上記の事情(一体利用の実態・同居の意思)から、例外的に敷地全部への特例適用が差し支えないと考えられます。

| 留意点 | 内容 |

|---|---|

| 区分所有登記の影響を事前確認 | 建築時に区分所有登記をすると、特例の適用範囲が制限されるリスクがあります |

| ローン控除目的の登記に注意 | 業者に勧められた区分所有登記でも、相続税上は不利になる場合があります |

| 一体利用の実態を記録・保存 | 例外適用には「構造上の行き来」「実態としての一体利用」「同居の意思」の証明が必要です |

| 相続発生前に専門家へ相談 | 個別事情により判断が異なるため、早めにご相談ください |

📌 本記事は、会計・監査ジャーナル No.848(2026年3月号)掲載「租税相談Q&A 400」(税務相談員:与良 秀雄 氏)に基づき作成しています。個別の税務判断については、必ず専門家にご相談ください。