宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

会社の役員でも、適切に手続きを踏むことで、支給する賞与を損金に算入することができます。なおそのためには、法人税法の規定に基づき「事前確定届出給与」の要件を満たす必要があります。本記事では、その制度内容と実務上の留意点を整理します。

事前確定届出給与とは、役員の職務につき所定の時期に、確定した額の金銭、確定した数の株式(出資を含む)や新株予約権などを交付する旨の定めに基づいて支給する給与を指します。

この制度の適用を受けるためには、株主総会等の決議により、役員ごとに支給時期・支給額を事前に定め、原則として以下のいずれか早い日までに納税地の所轄税務署長へ届け出る必要があります。

届出に際しては、所定の届出書と付表に以下の事項を記載しなければなりません。

付表には、事前確定届出給与対象者ごとに以下の詳細を記載します。

職務執行期間が翌会計期間以後にわたる場合には、その期間における支給予定についても正確な記載が求められます。

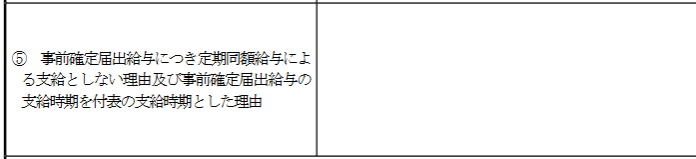

届出書には、事前確定届出給与を定期同額給与としない理由、およびその支給時期とした理由を記載する欄があります。この項目の記載意義については、以下の点に留意が必要です。

事前確定届出給与の趣旨は、事前の定めによって役員給与の支給時期・支給額に対する恣意性を排除されているものについて損金算入を認めることにあります。この手続きにおいて要求されているものは「届出」であり「申請」ではないため、記載された理由の内容によって直ちに届出が無効になるということはありません。

もっとも、その理由の記載内容が「事前確定性(あらかじめ金額や時期が確定していること)」を否定するようなものであれば、支給した給与の損金性が否定される可能性も考慮しなければなりません。

複数の役員について届出を行っている場合、特定の役員のみが届出書の記載額と異なる支給を受けた際の影響について、届出を提出した全ての役員に支給する届出給与が損金にならないでは、と疑問を呈される方もいます。これについては、国税庁ホームページの照会事例では以下の通り示されています。

特定の役員(A役員)に対して届出額と異なる支給をした場合: そのA役員に対して支払った役員給与は、原則として損金算入できません。

他の役員への影響: 届出額と同額を支給された他の役員に係る給与については、法人税法第34条第1項第2号に該当し、引き続き損金算入することができます。

法人税法の規定は、あくまで「その役員」ごとの給与について個別に定められたものであるため、特定の役員における不適切な支給が、適正に支給された他の役員の損金算入可否に影響を与えることはありません。

役員賞与として、例えば社有車などの現物を支給することの可否については、注意が必要です。現物給与は事前にその額が確定していないため、原則として事前確定届出給与とすることはできないとされています。

本制度の適用は、役員の職務執行を開始する日までに「所定の時期に確定額を支給する旨の定め」がなされているものに限られます。事後に価値が変動しうる現物資産などは、この「確定額」という要件を満たさないためです。