宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

近年、個人事業主の間で、個人事業と法人を併用する「マイクロ法人」という働き方が選ばれています。この二刀流はキャッシュ保全には有効な手法の一つですが、実務上は「節税」という言葉だけでは片付けられないコストやバランス感覚が求められます。

理由は、社会保険料の最適化と税率の分散にあります。

社会保険料の負担軽減:個人事業主の国民健康保険料は所得に連動しますが、マイクロ法人で役員報酬を低額に設定すれば、保険料を最小限の等級に抑えつつ、厚生年金と健康保険に加入できます。

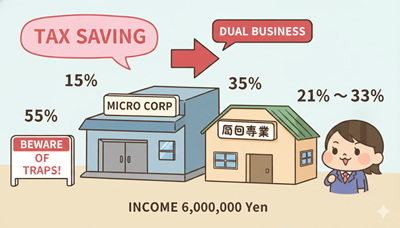

個人事業の累進課税:所得税・住民税・事業税を合わせた個人の実質的な負担は、所得が増えるほど重くなる累進構造になっています。

所得が330万円を超えたあたりから負担率が大きく上昇し、稼ぐほどに負担が重くなる構造になっています。

| 所得金額 | 実質負担率(目安) |

|---|---|

| 1,000円 〜 1,949,000円 | 15% |

| 1,950,000円 〜 3,299,000円 | 20% |

| 3,300,000円 〜 6,949,000円 | 35% |

| 6,950,000円 〜 8,999,000円 | 38% |

| 9,000,000円 〜 17,999,000円 | 48% |

| 18,000,000円 〜 39,999,000円 | 55% |

| 40,000,000円 〜 | 60% |

これに対し、法人の所得に対する負担率は、中小法人の軽減税率を適用することで一定の範囲内に収まります。

| 法人の所得金額 | 負担率(目安) |

|---|---|

| 1,000円 〜 4,000,000円 | 21% |

| 4,000,000円 〜 8,000,000円 | 23% |

| 8,000,000円 〜 | 33% |

社会保険料を抑える運用をする場合、現在の支出削減だけでなく、将来受け取る老齢厚生年金への影響も考慮しておく必要があります。

健康保険料の性質:法人の健康保険料も個人事業主の国民健康保険料も、支払った額によって受けられる医療サービスが変わることはありません。そのため、経済的な性質は同じであり、最適化を図る対象と言えます。

厚生年金の仕組み:厚生年金保険料は労使で折半して負担しますが、将来の受給額には会社負担分も含めた全額が反映されます。

低報酬設定による影響:マイクロ法人で役員報酬を低く設定する場合、納付する保険料の総額が少なくなるため、将来の年金受給額の上乗せ幅もその報酬額に応じたものとなります。

資産としての視点:一方で、納付した厚生年金保険料は、受給開始から10〜15年程度生きれば払った分の元が回収できる計算となるため、将来の資産として捉えることができます。

メリットを享受するためには、相応のコストと適切な実態が不可欠です。

設立費用と専門家への依頼:電子定款を利用して自分で手続きすれば、合同会社なら約7万円、株式会社なら約21万円から設立可能です。ただし、司法書士等の専門家に代行を依頼する場合は、別途10万円程度の報酬が発生することを見込んでおく必要があります。

維持コスト:赤字でもかかる法人住民税(年約7万円)のほか、給与計算や年金事務所の手続書類作成が発生します。

運営の現実:記帳や申告をすべて専門家に依頼すると、年間約60万円以上の費用がかかる場合があります。自分で記帳などを行い、決算申告のみを依頼する場合などでも年間30万円程度は発生すると見ておくべきです。

二刀流(事業の分離):個人と法人で「2つの異なる事業」を行っている実態が求められます。実態が伴わなければ、税務当局から指摘を受ける恐れがあるため注意が必要です。

法人の維持コストや追加の手間を考慮すると、所得税等の累進的な負担増が目立ち始める個人事業の所得600万円前後が、一つの実効性のある検討タイミングと言えます。売上規模ではなく、諸経費を差し引いた後の「所得」で判断することが、失敗しないマイクロ法人設立の第一歩です。

マイクロ法人は、正しく運用すれば手残りの資金を最大化できる有効な手段の一つです。しかし、将来の年金額や維持コストを含めた総合的なバランスを見極めることが成功の鍵となります。

ご自身の所得規模でどちらが有利か、具体的なシミュレーションが必要な際は会計士・税理士の先生までご相談ください。