宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

相続税の申告において、税務調査で最も指摘されることが多いのが「名義預金」の問題です。本記事では、国税庁の事例をもとに、名義預金の基本的な考え方と注意点を解説します。

まず、名義預金とは何かについて確認しておきましょう。

「名義財産とは、一般に、預貯金や株式、不動産といった財産に関し、名義人と真実の所有者とが異なる場合のその財産を言う。」 出典:安部和彦 著『相続税調査であわてない「名義」財産の税務(第3版)』(2021/2/13)

何かしらの理由で名義人と真の所有者とが一致しない時に、名義財産の問題が起こります。

そして相続税・贈与税に関し問題となる筆頭格が名義預金になります。

国税庁のホームページでは、申告漏れが生じやすい具体的なケースを次のように紹介しています。

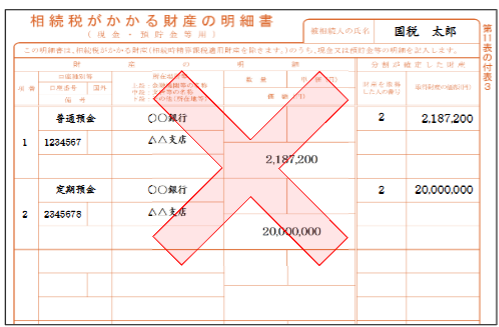

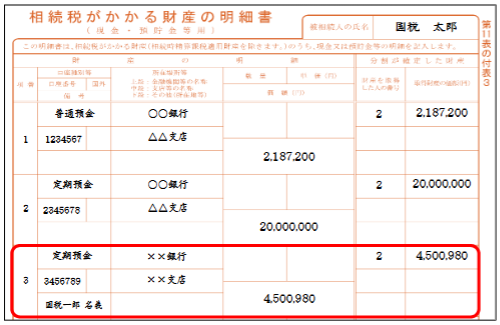

【事例:被相続人以外の名義の財産(預貯金)】

「私(国税一郎)は、父(国税太郎)の死亡に伴い、父の自宅の金庫を確認したところ、父名義の預金通帳のほかに、私名義の定期預金証書を見つけました。この定期預金は、父の収入から預け入れられたものであり、父が管理・運用をしていました。また、私は過去にこの定期預金について、贈与を受けたことはありません。」

このような場合、多くの人が「自分の名前の口座だから申告に含めなくてよい」と考えがちですが、そう判断することは危険です。

国税庁は、正しい取扱いについて次のように解説しています。

「名義にかかわらず、被相続人(父)が資金を拠出しているなど、被相続人の財産と認められるものは相続税の課税対象となります。」 国税庁ホームページ『相続税の申告書作成時の誤りやすい事例集 第11表の付表3関係』より

名義預金かどうかの判断は、形式的な名義ではなく、実態に基づいて行われます。

書籍では、名義預金に該当するかどうかは、実態に基づき慎重な判断が必要であることが次のように述べられています。

「名義預金は、被相続人が自らの稼得した資金を元手に、銀行や郵便局等において被相続人以外の名義(多くの場合その配偶者、子又は孫)で預貯金を開設することによって生じる。」

「名義預金が生じる理由は様々であるが、実行者による意図的な相続税・贈与税逃れのケースもあれば、名義人が未成年者であるため親がお年玉やお祝いに係る預貯金を管理しているケース、贈与の意図はありながら受贈者の浪費を心配して預貯金の管理は引き続き贈与者が行っているケースなど、租税回避とは単純に断定できないケースも多くみられる。」

出典:安部和彦 著『相続税調査であわてない「名義」財産の税務(第3版)』(2021/2/13) 46ページ

また、税務調査で「名義預金ではない」と主張するためのポイントについても、以下のように記されています。

「相続税の調査において、相続人が『名義預金ではない(=被相続人の財産ではない)』と主張するためには、名義人がその預金を完全に支配管理し、自由に処分できるかどうかがポイントとなるだろう。」

出典:安部和彦 著『相続税調査であわてない「名義」財産の税務(第3版)』(2021/2/13) 48ページ

名義預金は、税務署が最も注視する項目の一つです。「悪気はなかった」「家族の名前だから大丈夫だと思った」という場合でも、後の追徴課税を招く恐れがあります。

少しでも不安な通帳が見つかった場合は、ぜひ相続にくわしい公認会計士・税理士の先生へご相談ください。