宮崎県都城市の会計事務所|公認会計士・税理士

都城市役所から車で5分

0986-25-3543

気軽にお問い合わせください

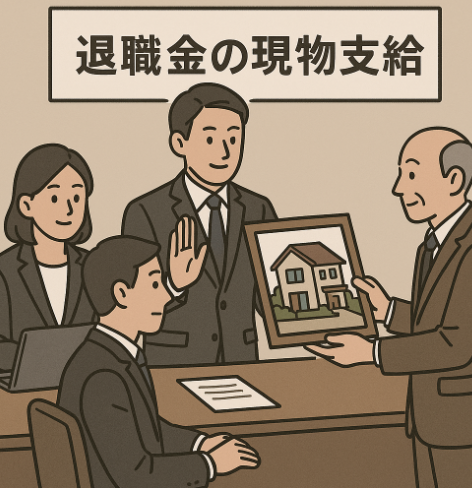

法人が、株主総会又は取締役会の決議により、退任した役員に対する退職金として所有する 金銭以外の資産を現物引渡しにより支給することを決定し、これを支給した場合、消費税の課 税関係はどうなるのでしょうか?これには、2つの見解がありますので、紹介していきます。

1つは、その現物の支給は金銭の支給に代えてするものではないので代物弁済に該当せず、また、退職給与として支給するものであるためみなし譲渡の対象となる贈与にも該当せず、し たがって、退職給与として現物の支給を決定し、その決定どおりに実行する行為は、課税の対 象とならないとするものです。

国税庁の質疑応答ではこの見解をとっています。

他方、役員には退職金支給を主張する権利があり、その債務の消滅を対価とする取引であるから、資産の譲渡等に該当する、とする見解もあります。

つまり、株主総会の決議がない場合であれば、現物支給は代位弁済による資産の譲渡に該当する、という論法です。

株主総会の決議がある場合は、給与扱いとなり不課税取引に該当し、株主総会の決議がない場合は代物弁済に該当し資産の譲渡に係る取引ということで課税取引(現物が土地であれば非課税取引)になるという理解の整理で良さそうです。

※参考文献